Oculta Gallardo uso de mil 513.9 mdp

Por Proyecto Tábano

Durante el 2016, el alcalde Ricardo Gallardo Juárez ocultó los pagos que realizó por mil 513 millones 916 mil 009.63 pesos, de acuerdo a un comparativo entre los egresos publicados como ordena la Ley de Transparencia y el informe financiero correspondiente al cuarto trimestre.

La Ley de Transparencia obliga a los entes públicos a difundir de oficio los ingresos y egresos. En el apartado correspondiente del portal de Transparencia del Ayuntamiento de la capital aparece una relación mes con mes de los cheques emitidos, así como de las transferencias realizadas por la administración gallardista.

No obstante, en el listado correspondiente a los 12 meses del año, sólo aparecen 5 mil 965 erogaciones, entre cheques y transferencias, que acumulan pagos por 444 millones 598 mil 990.37 pesos, a pesar de que el presupuesto anual asignado fue de 2 mil 440 millones de pesos y tuvo una ampliación de 305 millones 119 mil pesos.

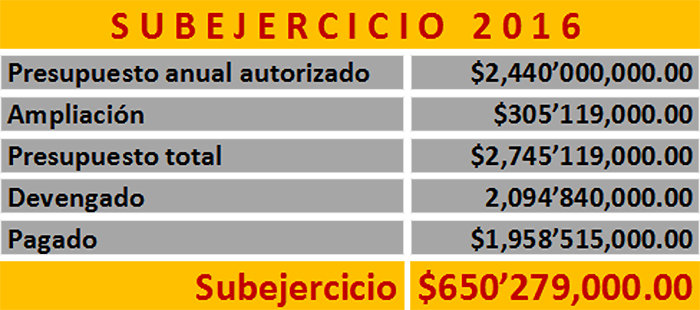

El informe financiero, denominado Estado Analítico del Ejercicio del Presupuesto de Egresos, clasifica los gastos en dos conceptos: “Devengado”, en donde aparecen 2 mil 094 millones 840 mil pesos al 31 de diciembre, y “Pagado”, en el que se reportan mil 958 millones 515 millones de pesos al cierre del año.

Para el comparativo se consideró el rubro “Pagado”, ya que es definido por la Ley General de Contabilidad Gubernamental en el artículo 4 fracción XVII como “el momento contable del gasto que refleja la cancelación total o parcial de las obligaciones de pago, que se concreta mediante el desembolso de efectivo o cualquier otro medio de pago”.

Así, los desembolsos de “efectivo o cualquier otro medio de pago” que al 31 de diciembre de 2016 realizó el Ayuntamiento se dieron por mil 958 millones 515 mil pesos al cierre del año, que tendría que ser la cifra que sumaran los pagos, cheques y transferencias, reportados vía transparencia.

Sin embargo, los pagos reportados suman apenas 444 millones 598 mil 990.37 pesos, lo que representa que el alcalde Gallardo Juárez ocultó a la población el uso que le dio a mil 513 millones 915 mil 990.63 pesos.

Las siguientes gráficas interactivas despliegan información detallada sobre el ejercicio comparativa, así como dan acceso a los documentos originales difundidos de oficio por el Ayuntamiento y a los archivos Excel que se procesaron para lograr el comparativo. Pase el cursor sobre los puntos de las gráficas para acceder a la información y documentación adicional disponible:

Subejercicio por 650 millones 279 mil pesos

A pesar de los constantes señalamientos por parte del alcalde sobre una presunta escasés de recursos, durante 2016 no utilizó el 23.68 por ciento del presupuesto con el que contó, al registrar un subejercicio por 650 millones 279 mil de pesos.

La Ley General de Contabilidad Gubernamental define en el artículo 4 fracción XV el gasto devengado como “el momento contable del gasto que refleja el reconocimiento de una obligación de pago a favor de terceros por la recepción de conformidad de bienes, servicios y obras oportunamente contratados; así como de las obligaciones que derivan de tratados, leyes, decretos, resoluciones y sentencias definitivas”.

De acuerdo con el Estado Analítico del Ejercicio del Presupuesto de Egresos del cuarto trimestre, Gallardo Juárez reportó como devengados 2 mil 94 millones 840 mil pesos y señala que durante el 2016 se registró un sub ejercicio por 650 millones 279 mil de pesos.

La Ley de Presupuesto y Responsabilidad Hacendaria del Estado y Municipios de San Luis Potosí, señala que la Secretaría de Finanzas “podrá establecer plazos para que las dependencias y entidades subsanen subejercicios en sus presupuestos; también podrá reasignar dichos subejercicios a programas sociales y de inversión en infraestructura aprobados en el Presupuesto de Egresos, cuando las dependencias y entidades no sean capaces de ejercer los recursos”.

Hasta el momento no se ha reportado la existencia de plazos para que el ayuntamiento de la capital subsane el subejercicio reportado en su cuarto informe trimestral, ni se ha informado sobre la reasignación de esos recursos, conforme a lo que señala el quinto párrafo de la Ley de Presupuesto y Responsabilidad Hacendaria del Estado y Municipios.

Excelente trabajo de investigación. Por favor no nos desamparen, se requiere seguir destapando la cloaca, los «medios formales» siguen con su función de tapadera.