Lección con Gallardía: las 15 claves para lograr una cuenta pública impecable

Por José Victoriano Martínez Guzmán

Violar la ley al no elaborar ni publicar el Plan Municipal de Desarrollo, así como incurrir en al menos 15 violaciones a diversas leyes, que muestran un completo desorden administrativo, fueron las claves para que la administración de Ricardo Gallardo Juárez lograra que su Cuenta Pública 2016 fuera reportada por la Auditoría Superior del Estado con cero observaciones financieras.

De acuerdo con el expediente del Informe Final de Auditoría a la Cuenta Pública 2016 del ayuntamiento de San Luis Potosí, que consta de 13 documentos, otras claves para lograr una cuenta impecable por parte de la administración gallardista fueron evitar las revisiones de las cuentas del Ramo 33, así como no realizar una sola reunión del Consejo de Desarrollo Social Municipal.

Para que la cuenta salga limpia, también fue necesario no dejar evidencia documental ante la ASE “de que el Consejo de Desarrollo Social Municipal de H. Ayuntamiento de San Luis Potosí, haya hecho la validación del Programa de Obras y Acciones para el ejercicio 2016”, según se indica en el Pliego de Observaciones a las actas de ese consejo.

El Consejo no solo no se reunió ni una sola vez durante el 2016, pues de acuerdo al documento no existe evidencia documental de ninguna reunión, sino que tampoco se hizo la “designación del Secretario Técnico del Consejo”.

“Se constató que el Municipio, no elaboró ni publicó el Plan Municipal de Desarrollo, tal como se establece en el artículo 70 fracciones I, XI, XII y 121 de la Ley Orgánica del Municipio Libre”, señala la primera observación hecha por la Coordinación de Auditoría al Desempeño en su pliego de observaciones.

Para llegar a la conclusión de que durante el ejercicio fiscal 2016 de la administración de Gallardo Juárez no hubo ni la más mínima irregularidad financiera para poder señalar un solo peso mal aplicado, la ASE describe en el Pliego de Observaciones Correspondientes a la Revisión de la Cuenta Pública Enero a Diciembre de 2016 (Ramo 28) el desorden administrativo que se necesita.

Lograr una cuenta pública a la que la Auditoría Superior del Estado le pueda asignar, como señalara Enrique Flores Flores en el video de la revelación de la ecuación de corrupción limpiadora de cuentas, la certificación de “mejor alcalde del mundo”, de acuerdo a las observaciones que no alcanzó a eliminar el blanqueo, no requiere rigor administrativo, sino todo lo contrario.

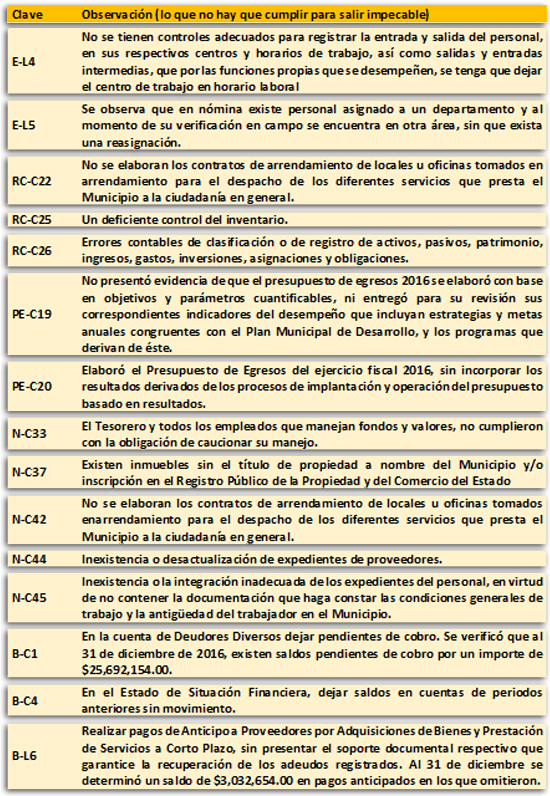

Destaca que entre las observaciones de carácter administrativo al Ramo 28 se incluyen dos casos que involucran recursos públicos no recuperados o comprometidos sin garantía.

El primer caso es la observación B-C1que señala que en la cuenta de Deudores Diversos se dejaron sin cobrar 25 millones 692 mil 154 pesos en saldos pendientes de cobro, a pesar de que por ley debieron hacerse efectivos.

El otro caso corresponde a la observación B-L6, en la que se registra el pago por 3 millones 32 mil 654 peos como Anticipo a Proveedores por Adquisiciones de Bienes y Prestación de Servicios a Corto Plazo, sin el soporte documental respectivo que garantice la recuperación de los adeudos registrados.

En la siguiente imagen se presentan las 15 observaciones a la revisión que se realizó a los recursos del Ramo 28, con las claves que le asignó la ASE, sobre las que se describe la irregularidad cometida. También se presenta un acceso directo al documento completo, en el que se señalan las violaciones legales en las que se incurre en cada caso.