Precisiones del Ayuntamiento de SLP sobre “¿Cuánto gastan realmente los Ayuntamientos?”

Por Proyecto Tábano

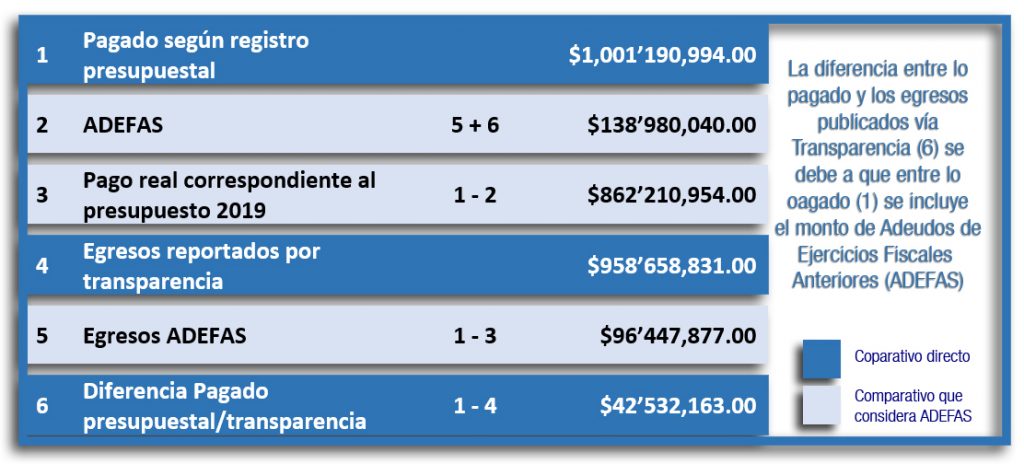

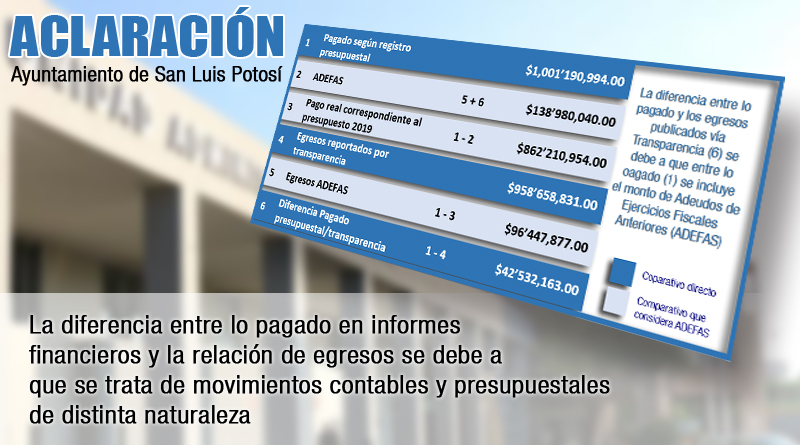

No existe irregularidad en la diferencia entre lo pagado de acuerdo al informe financiero municipal y el monto que arroja la relación de egresos publicados por transparencia detectado en el comparativo elaborado por Proyecto Tábano, ya que se trata de movimientos contables y presupuestales de distinta naturaleza.

La diferencia entre el monto de egresos reportados por Transparencia y el monto señalado como pagado en los informes presupuestales se debe a que este último reporte incluye los Adeudos de Ejercicios Fiscales Anteriores (Adefas), explicó Francisco Gómez Mercado, Director de Contabilidad Gubernamental del Ayuntamiento de San Luis Potosí.

Aclaró que las cifras que resultan del cumplimiento de la fracción IV del artículo 84 de la Ley de Transparencia corresponden al flujo de las cuentas bancarias, en tanto la que aparece en el rubro pagado en la fracción XXXVII del mismo artículo se refiere al registro presupuestal de los compromisos.

Reconoció que la confusión es normal por los encabezados de los distintos rubros en el informe financiero, por lo que a partir de ahora aprovecharán la columna de “Nota” de los formatos que deben llenar por instrucciones de la Comisión Estatal de Garantía de Acceso a la Información Pública (CEGAIP), para hacer la aclaración pertinente en ambos casos.

De acuerdo con la explicación de Gómez Mercado, para la comparación correcta de los datos se debe tomar en cuenta que el Pagado del Estado Presupuestal corresponde al pago de los gastos que han afectado el presupuesto de este ejercicio incluyendo el monto de las ADEFAS que están contempladas en el Presupuesto y por lo que respecta a la relación de egresos corresponden a todos los pagos que se han realizado incluyendo de ejercicios anteriores.